- Solution

- Clients

- Ressources

- À propos

- Tarifs

- Essai gratuit

- Voir la démo

- Connexion

Accueil Guide Bilan Pédagogique et Financier

Ce guide interactif vous accompagne pas à pas dans la compréhension du Bilan Pédagogique et Financier et vous transmet toutes les clés pour le constituer facilement. Ce guide sera votre couteau suisse : il vous permettra à la fois d’appréhender l’ensemble des champs obligatoires en les décryptant ; puis vous donnera des astuces pour le remplir facilement. Ainsi, vous réaliserez votre télédéclaration sereinement dans les règles de l’art. Bonne lecture !

Le Bilan Pédagogique et Financier est un document que doivent remettre les organismes de formation et CFA aux DRETS (nouveau nom pour les Direcctes).

Celui-ci constitue un état des lieux des actions de formations réalisées sur une année comptable.

Il constitue un bilan de l’activité formation d’un organisme et permet d’avoir une vue d’ensemble des formations mises en œuvre. C’est un document officiel et obligatoire pour tous les organismes disposant d’un numéro d’activité de plus de trois mois et suite à la signature de conventions de formation. Il doit être rempli dans un formulaire prévu par le code du travail (Article L6352-11) .

Il retrace l’activité formation d’un organisme et sert d’outil d’analyse et de statistiques et représente le domaine de la formation professionnelle en France.

C’est un document obligatoire en vue de l’obtention de la certification Qualiopi.

Pour cela, il faut vous connecter sur le site mon activiteformation.emploi.gouv.fr

Bonne pratique

Déclarer son BPF en ligne

Créez votre compte professionnel ou connectez-vous sur celui-ci.

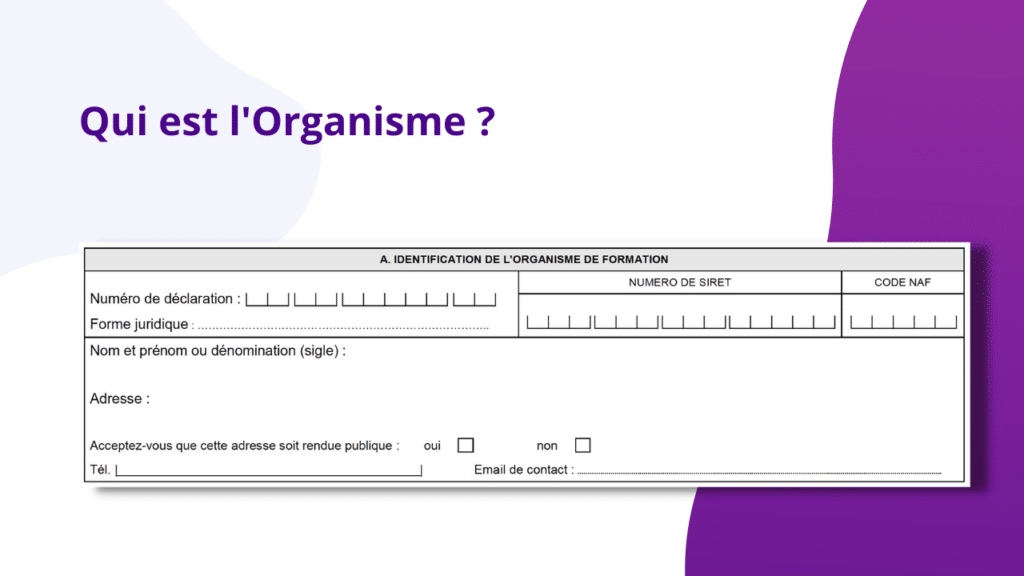

Ces deux cadres constituent l’identification et la caractérisation de l’organisme. Ils doivent impérativement être complétés y compris dans le cas où l’organisme n’aurait pas réalisé d’activité pendant la période donnée.

Ce cadre est normalement pré-rempli par l’administration d’après les informations que vous avez renseignées depuis monactivitéformation.gouv.fr et votre déclaration d’activité.

🡪 Vous avez seulement besoin de vérifier les informations ici.

Le cadre B vient définir les dates exactes de l’exercice comptable sur lequel votre Bilan pédagogique et Financier va porter.

Il suffit ici de reprendre les dates de votre dernier exercice comptable clos.

Le bilan pédagogique et financier vient prendre une photographie notamment comptable de l’activité formation d’un organisme.

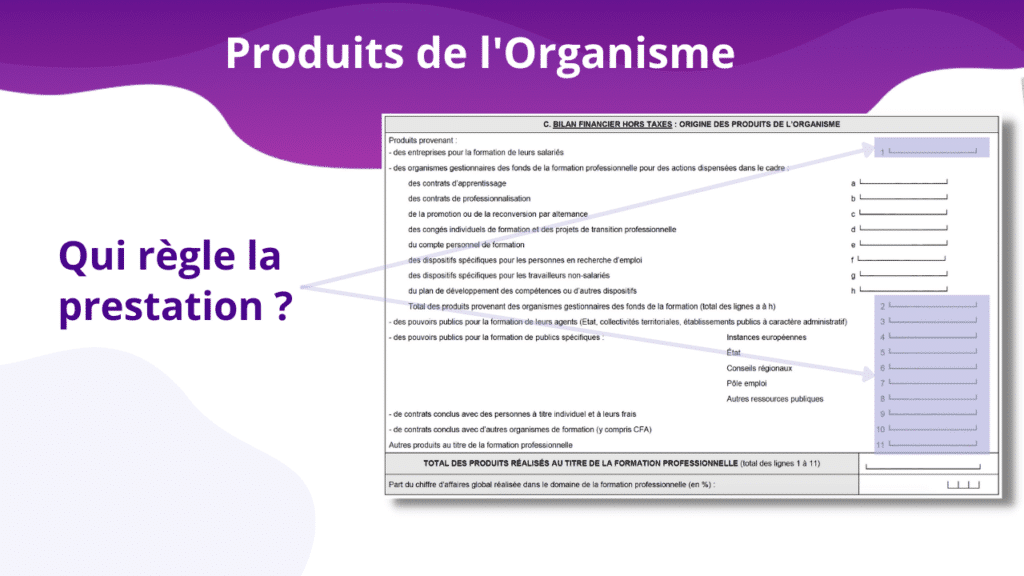

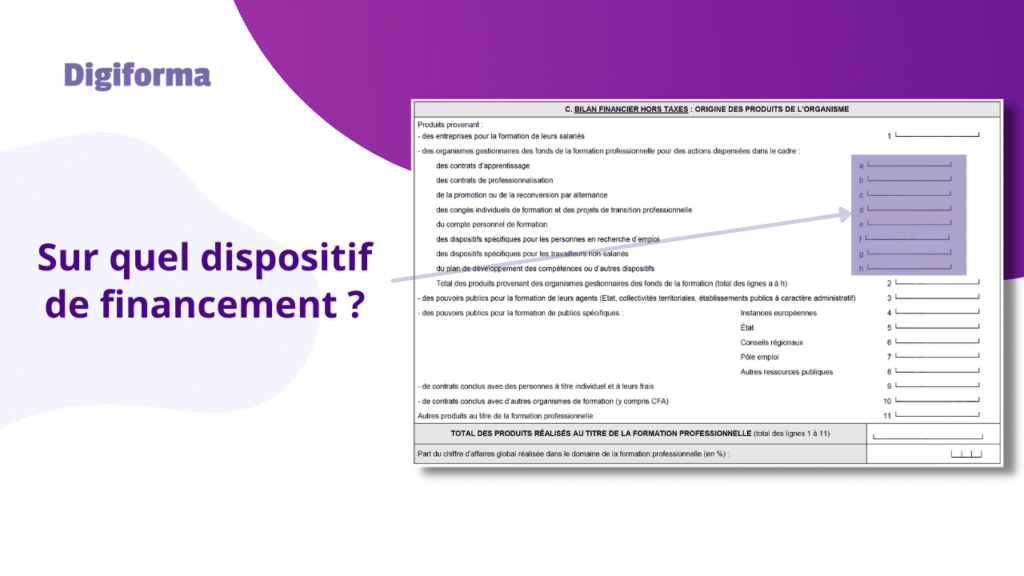

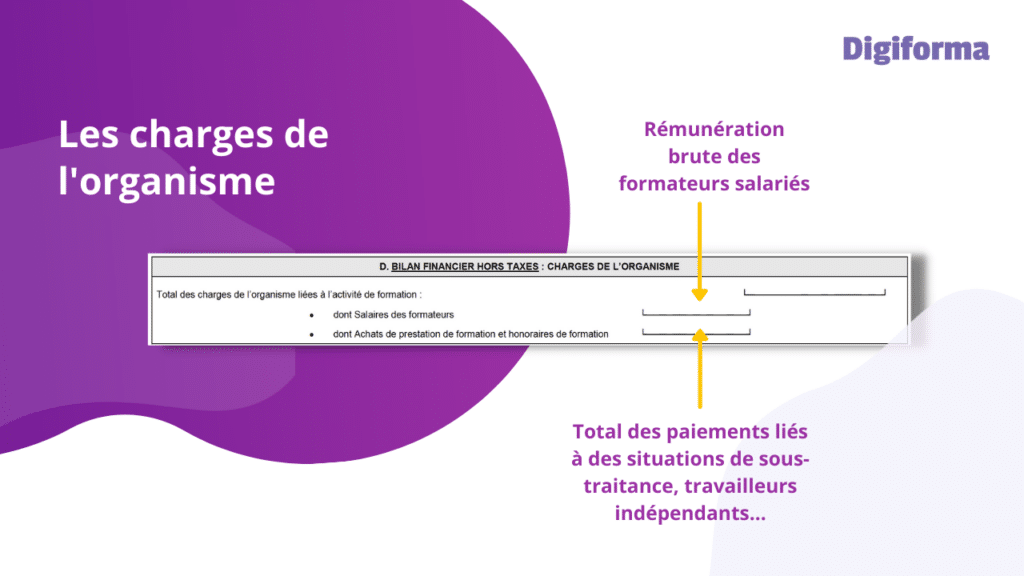

Ces deux cadres représentent l’ensemble des produits et des charges recensés par l’organisme sur une année comptable. Tout l’intérêt ici est de comprendre d’où proviennent les produits et d’où proviennent les charges de l’organisme.

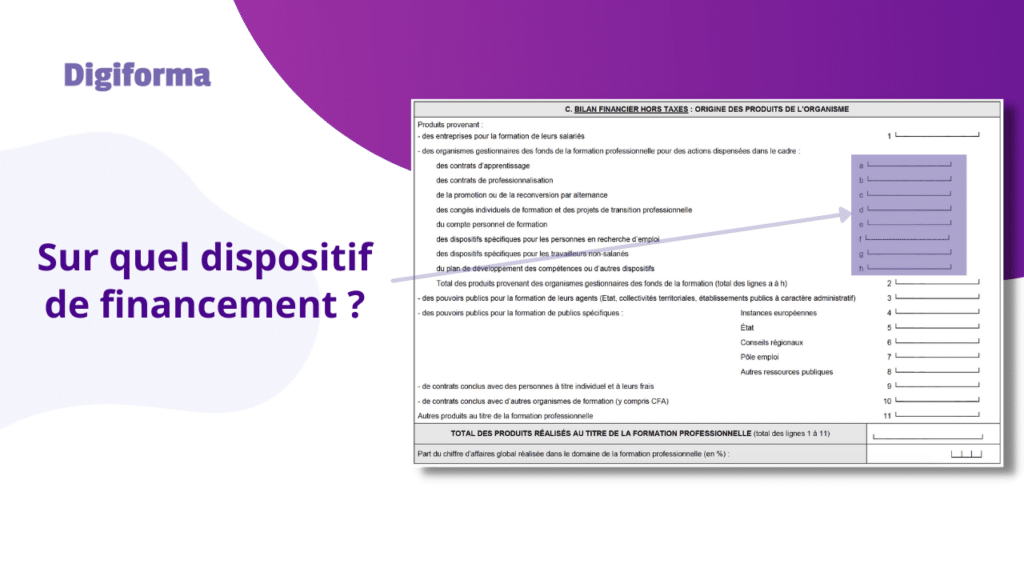

Pour compléter le cadre C, la question à se poser est :

Qui règle la prestation de formation ?

Les lignes 1 à 10 vous permettent de choisir le bon acteur (personne physique ou morale, financeur externe…).

Lors d’un financement externe d’une prestation de formation, les lignes a à h vous permettent d’identifier le dispositif de financement de l’action de formation.

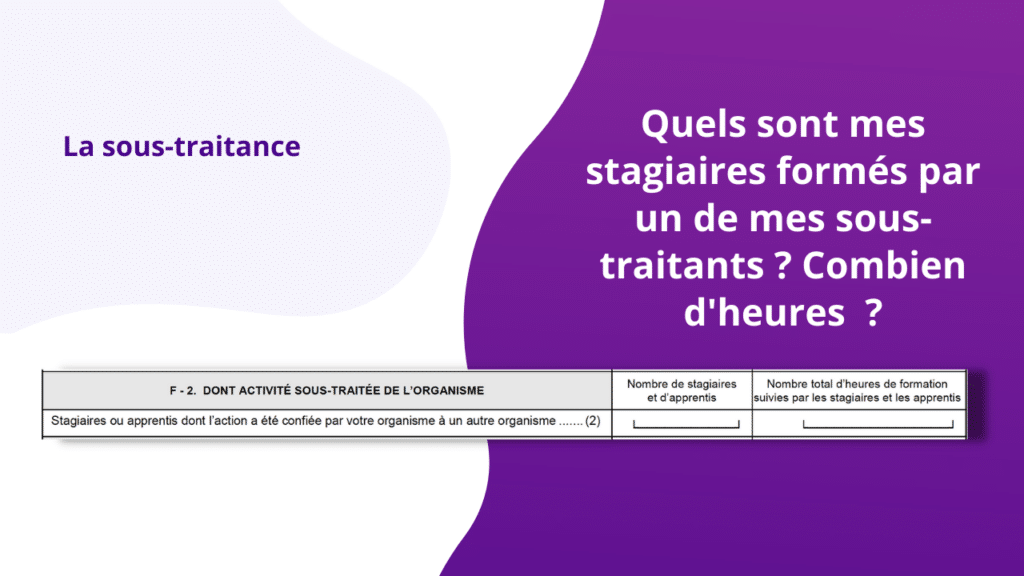

Les lignes a à h sont uniquement utilisées lorsque la prestation de formation a été réalisée dans le cadre d’une subrogation de paiement c’est-à-dire que ce n’est pas un client entreprise ou stagiaire qui a réglé la prestation mais bien un organisme tiers (OPCO, Caisse des dépôts, Pôle Emploi…).

A noter :

Il s’agit d’indiquer dans ce cadre l’ensemble des charges d’un organisme liées à l’activité de formation professionnelle.

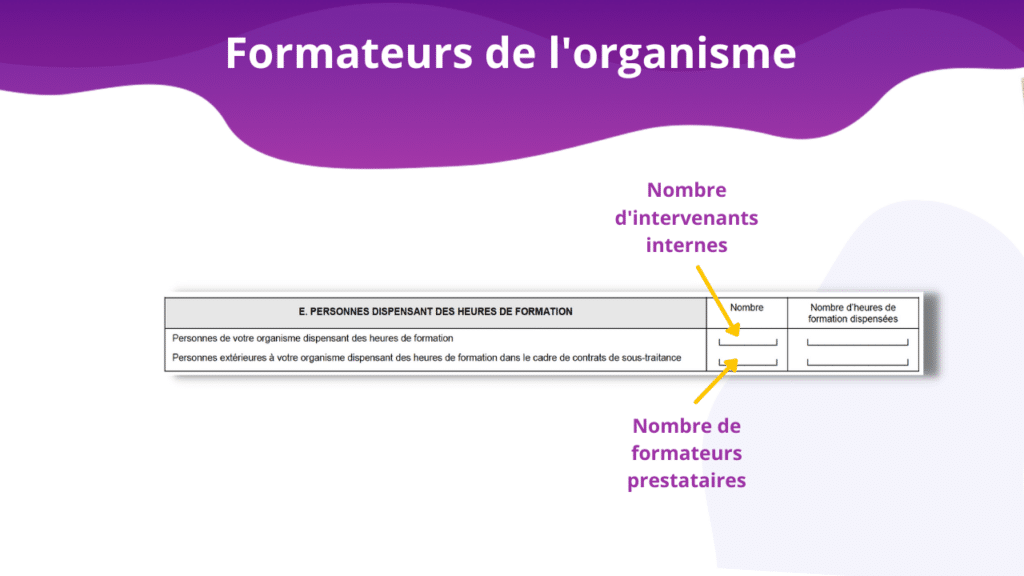

Ce cadre identifie le nombre de formateurs qui interviennent pour l’organisme en distinguant les intervenants internes des intervenants externes.

Si plusieurs intervenants interviennent sur le même créneau, il convient de noter le nombre d’heures du programme et non de venir multiplier le nombre d’heures par le nombre de formateurs.

Bilan pédagogique de l’organisme se place sur la dernière période comptable clôturée, c’est-à-dire que les cadres F et G se placent sur la même période que les cadres précédents.

Les questions à se poser :

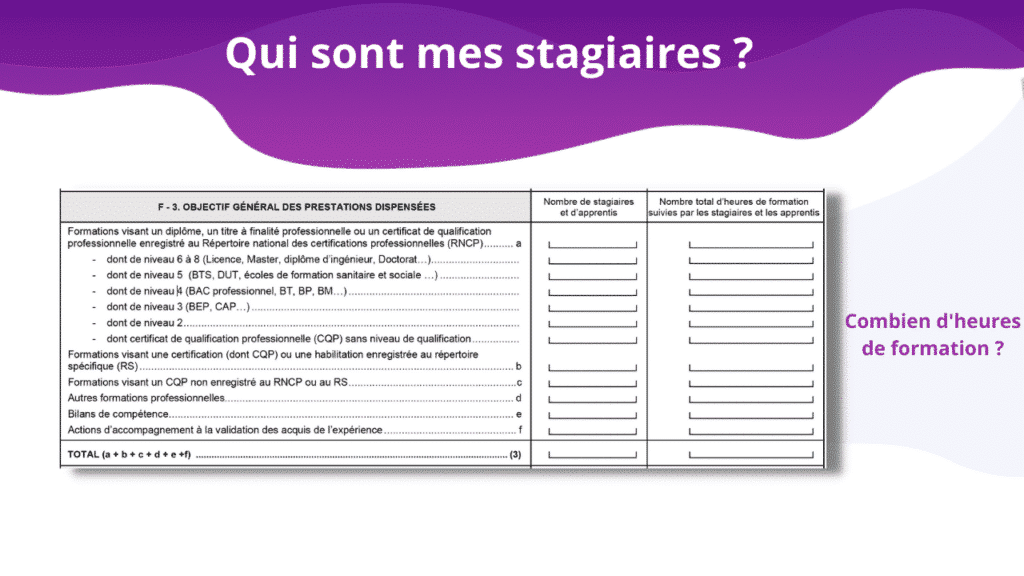

On ne retient qu’une seule catégorie par stagiaire. S’il y a plusieurs financements et notamment un apport personnel, la catégorie ‘particulier’ prévaut.

Les questions à se poser :

Les questions à se poser :

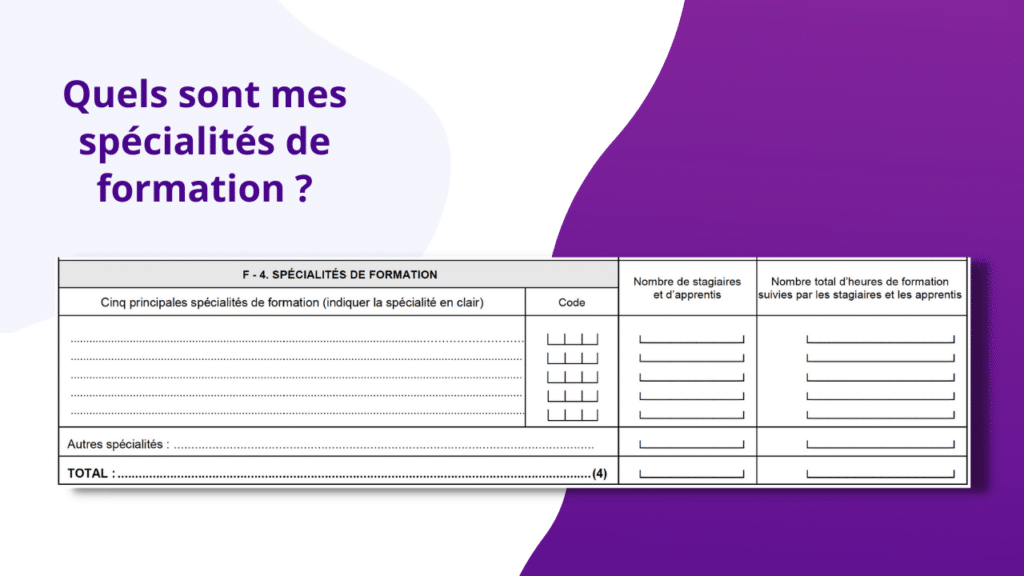

Vous retrouvez les spécialités de formation sur la quatrième page de la notice d’utilisation du CERFA. Vous pouvez la télécharger ici.

À vous de vérifier :

Total F1 = Total F3 = Total F4

Ces quatre totaux doivent être égaux sur votre Bilan Pédagogique et Financier.

Les questions à se poser :

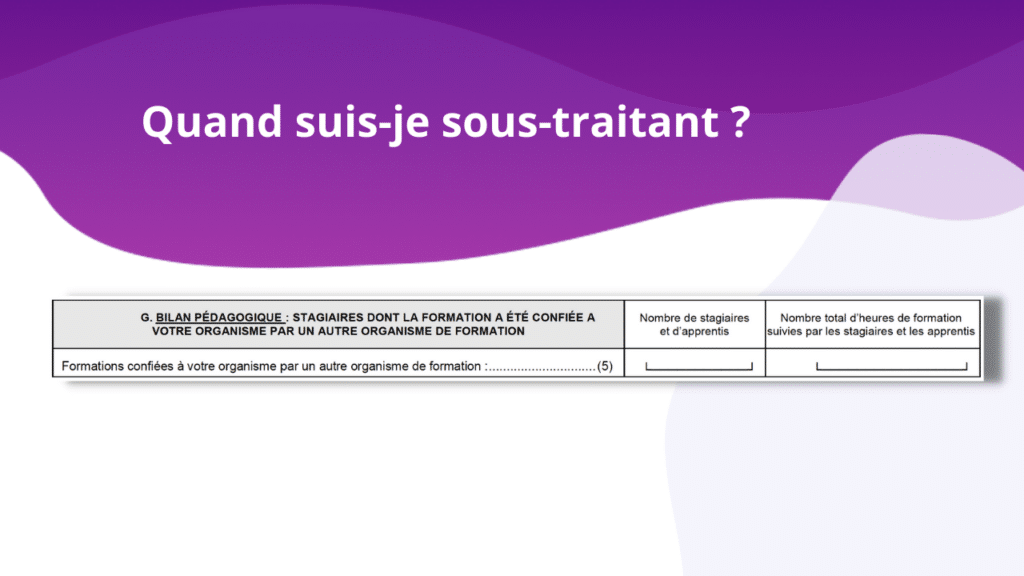

Pour quelles prestations suis-je sous-traitant ?

Le Chiffre d’Affaires doit correspondre à la ligne 10 du cadre C.

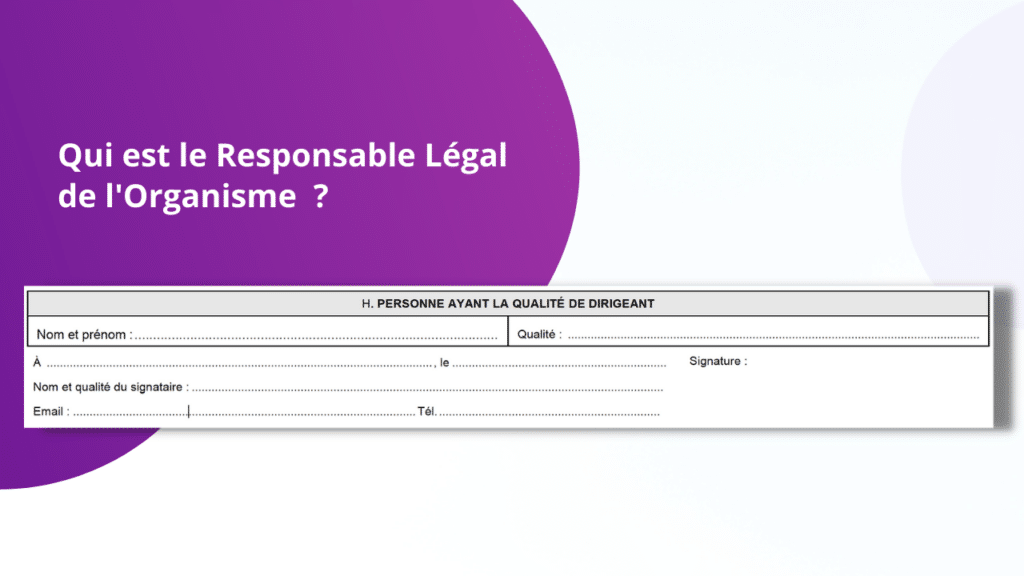

Ce cadre identifie le nom du représentant légal de l’organisme. Généralement pré-rempli, il vous suffira ici de vérifier les informations présentes.

Le remplissage de ce document étant plus que fastidieux, nous vous proposons une solution : un remplissage automatique :

Digiforma vous permet de compléter de manière automatique votre CERFA grâce à la création de sessions. Les informations entrées dans chaque session de formation vont venir compléter automatiquement le CERFA du Bilan Pédagogique et Financier. Vous n’aurez plus qu’à copier-coller les informations lors de votre télédéclaration auprès des DRETS.

Découvrez également les autres documents essentiels pour la formation professionnelle

Téléchargez nos meilleurs contenus gratuits autour de la formation & du digital

Des centaines de conseils et astuces pour préparer son audit Qualiopi.

Organismes de formation réussissez votre transformation digitale avec nos e-books.

Toute l’actualité de la formation professionnelle en ligne.

Newsletter

Recevez les news en avant-première de Digiforma

"*" indicates required fields

Vos données sont traitées en accord avec notre charte de confidentialité.

© 2009 – 2024 A World For Us – Logiciel de formation professionnelle pour organismes et formateurs | Tous droits réservés | Conditions d’utilisation | Charte de confidentialité | Mentions légales | Cookies